Nota metodologica

Le performance di sostenibilità: D. Lgs. 254/2016 e Standard GRI

Acea ha predisposto e pubblicato i Bilanci di Sostenibilità del Gruppo, in modo volontario e con regolarità annuale, a partire dal 1999 (su esercizio 1998), allo scopo di integrare le informazioni economico finanziarie con gli aspetti sociali ed ambientali delle attività. La rendicontazione di sostenibilità è stata realizzata, sin dai primi anni, in conformità con Linee guida di riferimento internazionali1, in costante evoluzione, e sottoposta volontariamente alle attività di revisione e verifica di parte terza. Inoltre, con il proposito di fornire alla comunità finanziaria e alle parti interessate un’informativa completa sulle performance del Gruppo, i tempi di pubblicazione del Bilancio di Sostenibilità, dal 2011, sono stati allineati a quelli del Bilancio consolidato.

Dall’edizione 2017, come noto, il Bilancio di Sostenibilità viene pubblicato in ottemperanza al D. Lgs. n. 254/20162, che ha recepito nel nostro ordinamento la Direttiva comunitaria 95/2014. In base al Decreto, le imprese che soddisfano le condizioni indicate dall’art. 2 sono tenute a pubblicare le informazioni relative alle performance di sostenibilità in una dichiarazione di carattere non finanziario – individuale o consolidata – che, come recita il Decreto all’art. 3, c. 1: “(…) nella misura necessaria ad assicurare la comprensione dell’attività di impresa, del suo andamento, dei suoi risultati e dell’impatto dalla stessa prodotta, copre i temi ambientali, sociali, attinenti al personale, al rispetto dei diritti umani, alla lotta contro la corruzione attiva e passiva, che sono rilevanti tenuto conto delle attività e delle caratteristiche dell’impresa (…)”3.

Il presente Bilancio di Sostenibilità, riferito all’esercizio 2018, è il 21° pubblicato. Esso è stato predisposto in accordance con gli Standard GRI (ed. 2016)4: opzione Comprehensive e pertanto denominato Bilancio di Sostenibilità 2018 del Gruppo Acea (Dichiarazione consolidata non finanziaria ai sensi del D. Lgs. n. 254/2016, redatta secondo gli Standard GRI), assumendo la forma di documento autonomo, come consentito dal richiamato Decreto Legislativo5.

Il Bilancio di Sostenibilità, corredato da una Nota di Sintesi, dopo l’approvazione del Consiglio di Amministrazione, viene messo a disposizione dell’Organo di controllo e sottoposto alle attività di assurance del Revisore legale, con il quale Acea non ha cointeressi né altri legami, incaricato di verificarne la conformità al Decreto Legislativo n. 254/2016 e la coerenza con gli Standard di rendicontazione adottati (si veda Opinion Letter della Società di revisione).

[1] Dopo i primi anni, in cui ci si riferiva anche ad altri orientamenti, a partire dal Bilancio di Sostenibilità 2003, Acea ha optato per le Linee guida emanate dalla Global Reporting Initiative (GRI), allora in edizione 2002, seguendone, negli anni successivi, tutte le evoluzioni, con il più elevato livello di “accordance” previsto. Infine, a partire dal Bilancio di Sostenibilità 2017, conforme anche al D. Lgs. n. 254/2016, Acea ha adottato lo Standard GRI (ed. 2016), anticipando di un anno le prescrizioni della GRI.

[2] Si segnala altresì che la Legge di Bilancio 2019, all’art. 1, comma 1073, introduce una modifica al D. Lgs. 254/2016, art. 3, comma 1, lett. c, prescrivendo anche l’illustrazione delle modalità di gestione dei principali rischi.

[3] D. Lgs. n. 254/2016, in particolare agli artt. 2, 3 comma 1, 4.

[4] La Global Reporting Initiative (GRI), avviata in Inghilterra nel 1997 dalla Coalition for Environmentally Responsible Economies (CERES), è divenuta indipendente nel 2002 quale centro ufficiale a supporto del Programma ambientale delle Nazioni Unite (UNEP) e opera in collaborazione con l’United Nations Global Compact. Nel 2016, a superamento ed evoluzione della precedente versione delle Linee guida per la rendicontazione di sostenibilità (GRI-G4) ha pubblicato gli Standard GRI - Consolidated set of GRI Sustainability reporting standards 2016 -, disponibili nel sito www.globalreporting.org, prevedendone l’obbligo di adozione con riferimento all’esercizio 2018. Acea ne ha anticipato l’adozione, con l’opzione Comprehensive, sin dal Bilancio di Sostenibilità 2017.

[5] Il Bilancio di Sostenibilità 2018 del Gruppo Acea è pertanto da intendersi come Dichiarazione consolidata di carattere non finanziario (D. Lgs. n. 254/2016, art. 4 e art. 5, comma 3.b).

Il documento viene reso disponibile on line nel sito web istituzionale in concomitanza con il Bilancio consolidato e distribuito in occasione dell’Assemblea degli azionisti.

Il primo anno di informativa non finanziaria obbligatoria in Italia

Il 2018 è stato il primo anno di applicazione del D. Lgs. 254/16 che ha reso obbligatoria, nel nostro Paese, la rendicontazione annuale non finanziaria per circa 200 imprese. Il modo in cui queste hanno gestito il primo anno di produzione della Dichiarazione non finanziaria (DNF) è stato oggetto di analisi da parte di importanti osservatori, che hanno voluto approfondire anche alcuni aspetti contenutistici e qualitativi. Un primo dato emerso dalle analisi è che oltre il 50% delle DNF prese in esame è stato prodotto da organizzazioni che si approcciavano per la prima volta al tema della rendicontazione non finanziaria. Il comparto Energy e Utility, al contrario, è risultato già da tempo impegnato sulla rendicontazione di sostenibilità, in virtù delle proprie peculiarità (servizi di interesse comune, forte presenza sul territorio, interazione con diversificati stakeholder).

Circa l’80% delle aziende prese in esame, inoltre, ha esercitato l’opzione di produrre un documento autonomo. Tra gli standard di rendicontazione adottati, il GRI si è confermato quale riferimento per il 100% delle organizzazioni esaminate, sebbene, tra i livelli di adesione previsti dal GRI, il più utilizzato sia stato il core (circa 58%), un’elevata percentuale (38%) usi lo standard solo come riferimento, mentre il livello comprehensive sia stato adottato ancora da poche aziende (4%). Per quanto riguarda l’analisi di materialità, il 60% delle imprese ha svolto tale attività per la prima volta ai fini della redazione della DNF 2017, mentre il restante 40% l’aveva già effettuata, sebbene, secondo le indagini, tale attività non sempre sia strutturata in procedure e responsabilità definite, che coinvolgano, ad esempio, il CdA o i Comitati endoconsiliari. L’istituzione di Comitati interni preposti a supervisionare le tematiche di sostenibilità, è stato un altro aspetto rilevato che è risultato ancora scarsamente applicato, così come una specifica pianificazione strategica: su tale punto le ricerche convergono indicando percentuali minime, tra il 13% e il 19%, di imprese che pubblicano Piani di Sostenibilità.

Il percorso avviato con il primo anno di applicazione del D. Lgs 254/16, secondo le interpretazioni dei ricercatori, evidenzia, come tutte le novità, un sostanziale doppio registro, tra imprese alla prima esperienza e imprese più mature o tra imprese quotate maggiori (FTSE MIB) e minori o non quotate. Tuttavia, sembra ormai maturo il clima per una decisa accelerazione, da parte di tutte le imprese, ognuna per i suoi ambiti di miglioramento, verso l’implementazione della sostenibilità d’impresa.

Materialità, Standard GRI e perimetro del report

Per il 2018, data la stabilità della gestione aziendale, la continuità degli orientamenti strategici del Gruppo e l’assenza di variazioni marcate nell’analisi di contesto, Acea ha confermato la pertinenza e la validità degli esiti dell’analisi di materialità realizzata nel 2017.

L’analisi, tesa ad identificare i temi economici e di governance, sociali ed ambientali più rilevanti – “materiali” – per l’azienda e per le parti interessate, tenendo conto dei loro impatti sul business e sugli stessi stakeholder, era stata infatti rinnovata, lo scorso anno, in ogni sua fase: analisi documentale e di contesto, confronto con le parti interessate (interne ed esterne) e con i manager aziendali[1], elaborazione della matrice e restituzione degli esiti.

[6] Il D. Lgs. n. 254/2016, all’art. 3, comma 10, prevede che: “Il soggetto incaricato di effettuare la revisione legale del bilancio (…) o altro soggetto abilitato allo svolgimento della revisione legale appositamente designato” rilasci “un’attestazione circa la conformità delle informazioni fornite rispetto a quanto richiesto dal presente decreto legislativo e rispetto ai principi, alle metodologie e alle modalità previste dal comma 3”. Vale a dire principi e metodologie: “previsti dallo standard di rendicontazione utilizzato quale riferimento (…)”.

[7] In particolare, per quanto concerne il confronto diretto con gli stakeholder, Acea ha organizzato, nel settembre 2017, un focus group multistakeholder con 21 organizzazioni partecipanti, in rappresentanza di 13 sottocategorie di stakeholder, per un totale di 26 persone coinvolte, affidandone la conduzione ad un esperto esterno, ed in ottobre 2017, mentre era in corso di svolgimento la definizione della pianificazione strategica, industriale e di sostenibilità, ha organizzato un incontro collegiale con il management aziendale. Si veda, per l’illustrazione dell’analisi di materialità realizzata nel 2017, la Nota metodologica del Bilancio di Sostenibilità 2017 del Gruppo Acea, disponibile on line nel sito web aziendale: www.gruppo.acea.it.

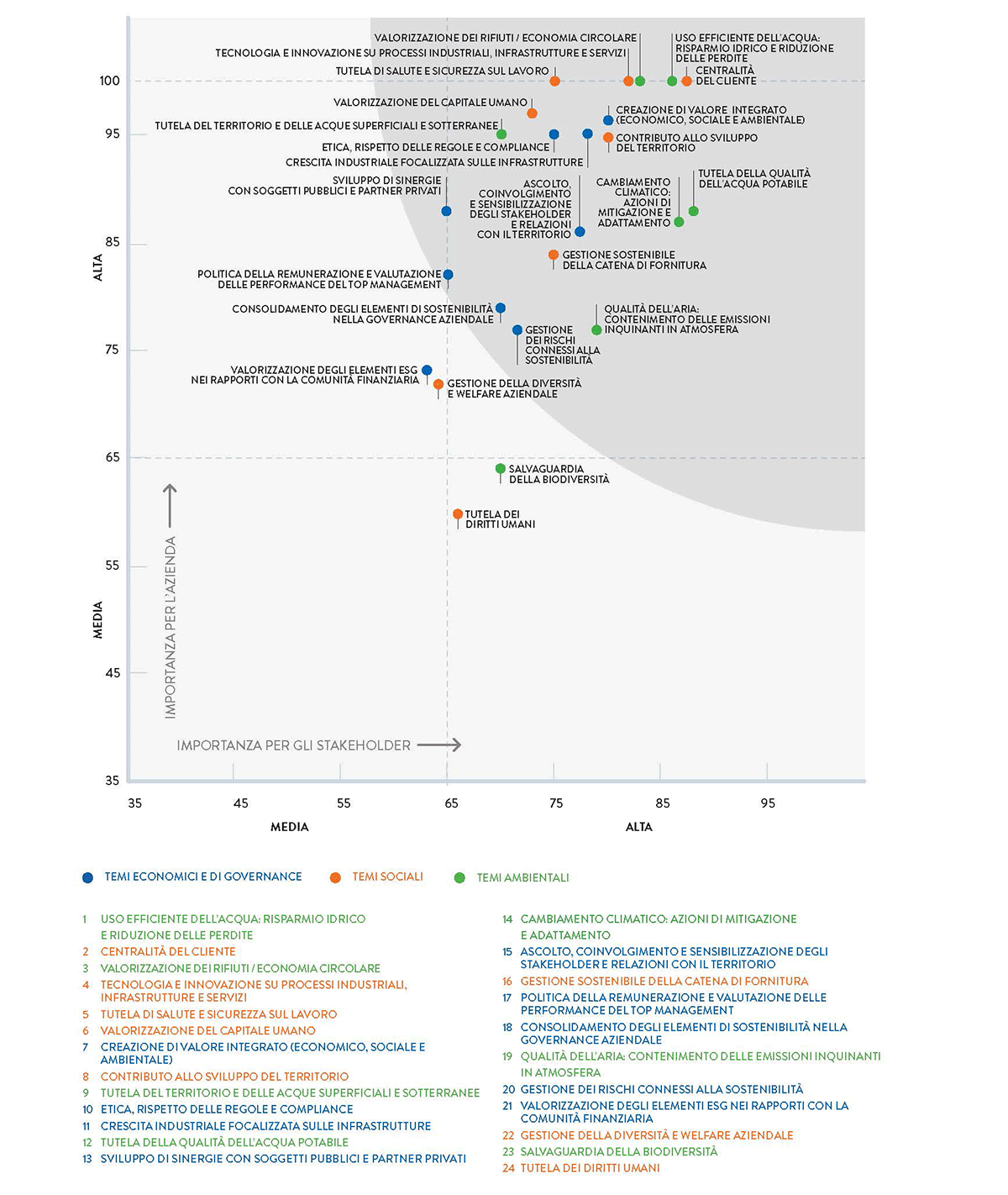

La matrice di materialità 2018, pertanto, non presenta variazioni rispetto a quella illustrata nella precedente edizione del Bilancio di Sostenibilità. In essa sono identificati e disposti in un piano cartesiano, 20 temi in alta rilevanza (punteggio 66-100) e 4 in media rilevanza (punteggio 36-65) (si veda il grafico n. 1).

I temi in alta rilevanza sono coerenti con la pianificazione strategica del Gruppo, industriale e di sostenibilità. L’analisi di materialità e i suoi risultati è stata, in ottobre, all’ordine del giorno di una riunione del Comitato per l’Etica e la Sostenibilità.

Grafico n. 1 – I TEMI RILEVANTI per l’azienda e gli stakeholder: LA “MATRICE DI Materialità” ACEA – 2018

L’identificazione dei temi materiali in alta, media o bassa rilevanza, oltre ad essere importante dal punto di vista strategico, è funzionale ad individuare gli aspetti da rendicontare con maggiore o minore approfondimento nel report di sostenibilità ed a selezionare gli indicatori previsti dagli Standard di riferimento.

Per predisporre il Bilancio di Sostenibilità in accordance con gli Standard GRI (ed. 2016): opzione comprehensive, infatti, è necessario illustrare le performance secondo:

- gli “Standard Universali”, che includono i principi di reporting (GRI 101: Foundation) e i 56 standard generali (GRI 102: General Disclosures);

- gli aspetti ritenuti materiali (“material topics”), e relativi indicatori, da selezionare tra i 33 aspetti complessivamente previsti dallo Standard (“Topic-specific Standards”: GRI 200-Economic, GRI 300-Environmental, GRI 400-Social);

- l’approccio di gestione (GRI 103: Management Approach) per ciascun aspetto ritenuto materiale.

La selezione dei “material topics”, entro quelli previsti dagli Standard GRI, si è svolta valutando[8] sia la loro correlazione con i temi materiali Acea in alta rilevanza sia l’accezione ad essi conferita dagli Standard internazionali, in alcuni casi riconducendoli alla realtà aziendale ed in altri stabilendone la non pertinenza[9].

A seguito delle valutazioni sopra indicate, sono stati selezionati 25 Topic-specific standards, sui 33 complessivi, come rispondenti ai temi materiali Acea in alta rilevanza (si veda tabella n. 1), anche se non sempre ne esauriscono l’ampiezza di significato[10], che, ove opportuno, trova più vasta trattazione nel documento. Inoltre, tra tutti gli indicatori inclusi nei “Topic-specific standards” considerati “materiali”, solo 4 sono stati ritenuti non pertinenti ed esclusi dalla trattazione. Un solo tema materiale Acea in alta rilevanza non è correlato con i Topic-specific standards, si tratta dell’aspetto Consolidamento di elementi di sostenibilità nella governance aziendale, che trova tuttavia piena rispondenza con gli standard generali dedicati agli aspetti di governance (GRI 102: General Disclosures).

Infine, anche per i temi materiali Acea in media rilevanza, presenti nel report con minore approfondimento, sono state riscontrate rispondenze, pur non evidenziate in tabella, sia con i “material Topic-specific standards” sia con gli “standard generali” (GRI 102: General Disclosures).

Tabella n. 1 – RISPONDENZA “MATERIAL TOPIC-SPECIFIC STANDARDS” GRI E “TEMI MATERIALI” ACEA IN ALTA RILEVANZA

| GRI 200: economic topics 2016 | Temi materiali Acea | GRI 300: environmental topics 2016 | Temi materiali Acea | ||

| Performance economica | 4, 6, 7, 8, 10, 11, 14, 17, 19, 20 | Materiali (301-1) | 3, 4, 9 | ||

| Impatti economici indiretti | 2, 3, 4, 7, 8, 11, 13, 16 | Energia (da 302-1 a 302-4) | 4, 9, 14, 19 | ||

| Pratiche di approvvigionamento | 7, 16 | Acqua | 1, 4, 9 | ||

| Anti-corruzione | 10 | Biodiversità (da 304-1 a 304-3) | 9, 14, 19 | ||

| Comportamento anti-concorrenziale | 10 | Emissioni | 9, 14, 19 | ||

| Effluenti e rifiuti (da 306-1 a 306-3, 306-5) | 3, 9 | ||||

| Conformità ambientale (compliance) | 9, 10, 14, 19 | ||||

| Valutazione degli aspetti ambientali presso i fornitori | 16 | ||||

| GRI 400: social topics 2016 | |||||

| Temi materiali Acea | Temi materiali Acea | Temi materiali Acea | |||

| Occupazione | 6, 7, 17 | Diversità e pari opportunità | 6 | Salute e sicurezza dei consumatori | 2, 10, 12 |

| Relazioni industriali | 6 | Collettività e comunità locali | 7, 8, 13, 15 | Marketing ed etichettatura di prodotti e servizi | 2, 10 |

| Salute e sicurezza sul lavoro | 5, 16 | Valutazione degli aspetti sociali presso i fornitori | 16 | Rispetto della privacy | 2, 10 |

| Formazione e istruzione | 6 | Politica pubblica (contributi politici) | 10 | Conformità socio-economica (compliance) | 2, 10 |

NB: gli “aspetti materiali” economici, ambientali e sociali sono stati identificati tra tutti quelli previsti dagli Standard GRI (Topic-specific Standards). Nei casi in cui ad un aspetto vengono affiancati in parentesi gli indicatori ciò significa che soltanto gli indicatori riportati in tabella sono stati ritenuti materiali, ove non precisato, invece, tutti gli indicatori relativi all’aspetto sono materiali (si veda anche l’Indice dei contenuti Standard GRI). Per i temi materiali Acea, identificati in tabella da un numero, si veda la figura che illustra la matrice di materialità (grafico n. 1).

[8] Si tenga presente che sia i Topic-specific standards GRI – ciascuno dei quali include l’approccio di gestione (Disclosure Management Approach) ed un certo numero di indicatori – sia i temi materiali Acea rinviano a contenuti più articolati di quanto appaia dalla loro denominazione sintetica che, per il loro livello di dettaglio, non è possibile presentare in questa sede. Si vedano gli Standard GRI - Consolidated set of GRI Sustainability reporting standards 2016 - nel sito www.globalreporting.org.

[9] Ciò ha portato, ad esempio, ad escludere i Topic-specific standards relativi a Presenza sul mercato ed a Diritti Umani che, nell’accezione GRI, sono pertinenti per imprese multinazionali o non confacenti alla realtà in cui si svolge l’operatività rappresentativa del Gruppo.

[10] È opportuno altresì notare che alcuni temi materiali Acea, già correlati ad aspetti specifici degli Standard GRI, hanno ulteriori rispondenze con alcuni tra i 56 standard generali (GRI 102: General Disclosures).

Il principio di materialità è stato applicato anche alla definizione del “perimetro del report”, come previsto sia dagli standard adottati per la rendicontazione sia dal Decreto Legislativo n. 254/2016. Quest’ultimo, infatti, all’art. 4, recita: “Nella misura necessaria ad assicurare la comprensione dell’attività del gruppo, del suo andamento, dei suoi risultati e dell’impatto dalla stessa prodotta, la dichiarazione consolidata comprende i dati della società madre, delle sue società figlie consolidate integralmente e copre i temi di cui all’articolo 3, comma 1”.

Per identificare le società da includere nel perimetro di rendicontazione si è proceduto secondo il medesimo approccio applicato per la scorsa edizione.

È stata in primo luogo riconsiderata e confermata l’adeguatezza dei criteri di materialità/significatività strategica – individuati l’anno passato – funzionali ad identificare le società che assicurano la comprensione delle attività del Gruppo e del suo andamento, tenuto conto delle principali aree di business, del territorio in cui tali attività si svolgono prevalentemente e dei principali impatti generati.

Tali criteri11 includono elementi quantitativi (come peso del fatturato sul consolidato, valore dei consumi energetici espressi in TEP, ecc.) e qualitativi (società con un ruolo rilevante e attuale nei business qualificanti Acea o con un ruolo essenziale rispetto ai servizi da queste erogati; società presenti nell’area territoriale in cui si genera la quasi totalità del fatturato, è presente la maggioranza degli stakeholder ed è ubicata la gran parte degli asset gestiti).

[11] Per ciascuno degli elementi quantitativi considerati sono state definite soglie di significatività, e per i criteri qualitativi sono stati identificati anche gli elementi di “non rispondenza” (quali società “veicolo”, società in liquidazione, che hanno posizioni non determinanti ai fini dell’operatività, società operative al di fuori del territorio di riferimento, ecc.). Sono state altresì stabilite le condizioni di compresenza di fattori quantitativi e qualitativi atte a definire la significatività strategica di una società per il Gruppo e la sua rappresentatività ai fini della disclosure delle informazioni non finanziarie.

Essi sono stati applicati alle società incluse nell’area di consolidamento integrale della Capogruppo 201812 (si veda tabella n. 2) e ne è derivata una proposta di perimetro, che, sentito il parere del Responsabile della Funzione Legale e Societario della Capogruppo e del CFO, è stata condivisa con i Vertici aziendali e comunicata al Comitato per l’Etica e la Sostenibilità.

Le società rappresentative ai fini della disclosure delle informazioni non finanziarie 2018 (secondo il D. Lgs. n. 254/2016 e lo Standard GRI), e pertanto incluse nel perimetro di rendicontazione13, sono risultate le medesime della scorsa edizione del documento(si veda tabella n. 3).

Tabella n. 2 – SOCIETÀ INCLUSE NELL’AREA DI CONSOLIDAMENTO INTEGRALE DELLA CAPOGRUPPO (2018)

| SOCIETÀ | SEDE |

| Acea Ambiente Srl | Via G. Bruno, 7 – Terni |

| Aquaser Srl | P.le Ostiense, 2 – Roma |

| Bioecologia Srl | Via Simone Martini, 57 – Siena |

| Iseco SpA | Loc Surpian, 10 – Saint Marcel (AO) |

| Acque Industriali Srl | Via Bellatalla, 1 – Ospedaletto (PI) |

| Acea Energia SpA | P.le Ostiense, 2 – Roma |

| Acea8cento Srl | P.le Ostiense, 2 – Roma |

| Cesap Vendita Gas Srl | Via del Teatro, 9 – Bastia Umbria (PG) |

| Umbria Energy SpA | Via B. Capponi, 100 - Terni |

| Acea Energy Management Srl | P.le Ostiense, 2 – Roma |

| Parco della Mistica Srl | P.le Ostiense, 2 – Roma |

| Acea Dominicana SA | Avenida Las Americas – Esquina Mazoneria, Ensanche Ozama – Santo Domingo, Repubblica Dominicana |

| Aguas de San Pedro SA | Las Palmas, 3 Avenida 20y 27 calle – San Pedro, Honduras |

| Acea International SA | Avenida Las Americas – Esquina Mazoneria, Ensanche Ozama – Santo Domingo, Repubblica Dominicana |

| Acea Perù SAC | Calle Amador Merino Reyna – 307 Miraflores – Lima, Perù |

| Consorcio Acea-Acea Dominicana | Avenida Las Americas – Esquina Mazoneria, Ensanche Ozama – Santo Domingo, Repubblica Dominicana |

| Consorcio Servicios Sur | Calle Amador Merino Reyna - San Isidro – Lima, Perù |

| Acea Ato 2 SpA | P.le Ostiense, 2 – Roma |

| Acea Ato 5 SpA | Viale Roma, snc – Frosinone |

| Acque Blu Arno Basso SpA | P.le Ostiense, 2 – Roma |

| Acque Blu Fiorentine SpA | P.le Ostiense, 2 – Roma |

| Crea Gestioni Srl | P.le Ostiense, 2 – Roma |

| Crea SpA (in liquidazione) | P.le Ostiense, 2 – Roma |

| Gesesa SpA | Corso Garibaldi, 8 - Benevento |

| Gori SpA | Via Trentola, 211 – Ercolano (NA) |

| Lunigiana SpA (in liquidazione) | Via Nazionale, 173 – Massa Carrara |

| Ombrone SpA | P.le Ostiense, 2 – Roma |

| Sarnese Vesuviano Srl | P.le Ostiense, 2 – Roma |

| Umbriadue Servizi Idrici Scarl | Strada Sabbione zona ind.le – Terni |

| Areti SpA | P.le Ostiense, 2 – Roma |

| Acea Illuminazione Pubblica SpA | P.le Ostiense, 2 – Roma |

| Acea Produzione SpA | P.le Ostiense, 2 – Roma |

| Acea Liquidation and Litigation Srl | P.le Ostiense, 2 – Roma |

| Ecogena Srl | P.le Ostiense, 2 – Roma |

| Acea Elabori SpA | Via Vitorchiano, 165 – Roma |

| Technologies for Water Services SpA | Via Ticino, 9 – Desenzano del Garda (BS) |

[12] Come previsto dal D. Lgs. n. 254/2016.

[13] Alla luce dei criteri applicati, restano fuori dal perimetro della Dichiarazione consolidata non finanziaria 2018, le seguenti società: Bioecologia, Iseco, Acque Industriali, Cesap Vendita Gas, Umbria Energy, Acea Energy Management, Parco della Mistica, Acea Dominicana, Aguas de San Pedro, Acea International, Acea Perù, Consorcio Acea-Acea Dominicana, Consorcio Servicios Sur, Acque Blu Arno Basso, Acque Blu Fiorentine, Crea Gestioni, Crea, Gori, Lunigiana, Ombrone, Sarnese Vesuviano, Umbriadue Servizi Idrici, Acea Illuminazione Pubblica, Acea Liquidation and Litigation, Technologies for Water Services.

Tabella n. 3 - PERIMETRO SOCIETARIO DEL BILANCIO DI SOSTENIBILITÀ 2018 DEL GRUPPO ACEA (Dichiarazione consolidata non finanziaria ai sensi del D. Lgs. n. 254/2016, redatta secondo gli Standard GRI)

| SOCIETÀ | SEDE |

| Acea SpA | P.le Ostiense, 2 – Roma |

| Acea Ambiente | Via G. Bruno 7 Terni |

| Aquaser | P.le Ostiense, 2 – Roma |

| Acea Energia | P.le Ostiense, 2 – Roma |

| Acea8cento | P.le Ostiense, 2 – Roma |

| Acea Ato 2 | P.le Ostiense, 2 – Roma |

| Acea Ato 5 | Viale Roma, snc – Frosinone |

| Gesesa (*) | Corso Garibaldi, 8 – Benevento |

| Areti | P.le Ostiense, 2 – Roma |

| Acea Produzione | P.le Ostiense, 2 – Roma |

| Ecogena | P.le Ostiense, 2 – Roma |

| Acea Elabori | Via Vitorchiano, 165 – Roma |

(*) Per quanto riguarda Gesesa i dati inerenti gli ambiti di sostenibilità vengono forniti progressivamente.

Il perimetro del Bilancio di Sostenibilità 2018 del Gruppo Acea è pertanto coerente con quello definito l’anno prima, garantendo continuità e comparabilità, nonché la copertura delle società che assicurano la piena comprensione delle attività e delle più significative performance di sostenibilità del Gruppo. Tali società, inoltre, rappresentano almeno: il 90% del fatturato, l’85% delle consistenze medie del personale e l’85% dei costi per materiali e servizi dell’area di consolidamento integrale del Gruppo Acea (inclusa la Capogruppo).

Infine, in ossequio al principio di completezza previsto dallo Standard GRI, si è ritenuto opportuno fornire informazioni qualitative e quantitative su temi sociali e ambientali anche per alcune società, a prescindere dal metodo di consolidamento, non incluse nel perimetro della Dichiarazione consolidata non finanziaria. In particolare, si tratta delle attività estere e delle seguenti società operative in area idrica: Acque, Gori14, Acquedotto del Fiora, Publiacqua e Umbra Acque, che sono state ricomprese, con chiara evidenza del loro singolo apporto, in alcuni dati di Gruppo e descritte in un capitolo dedicato.

[14] Si precisa che Gori è entrata nell’area di consolidamento integrale nel novembre 2018. Essa, pertanto, per il presente ciclo di rendicontazione non è stata considerata entro il perimetro della Dichiarazione consolidata non finanziaria. Si veda il capitolo Schede società idriche e attività estere.

Struttura del documento e diffusione

Il Bilancio di Sostenibilità 2018, in coerenza con gli Standard adottati per la rendicontazione, presenta informazioni e dati prevalentemente di carattere non finanziario, con attenzione specifica agli aspetti sociali ed ambientali delle attività gestite.

Il documento è articolato in tre sezioni: L’identità aziendale, Le relazioni con gli stakeholder e Le relazioni con l’ambiente, integrate dal Bilancio ambientale. Quest’ultimo presenta circa 400 tra voci e parametri monitorati, che quantificano i flussi fisici generati dalle attività: i prodotti, i fattori utilizzati (le risorse), gli output verso l’esterno (gli scarti e le emissioni) e alcuni indicatori di performance. Si tenga presente che, ove il documento richiami i principali dati economico-finanziari ed illustri la governance aziendale, dati ed informazioni sono coerenti con quelli illustrati dal Bilancio consolidato e dalla Relazione sul governo societario ed eventualmente da essi derivati.

I dati e le informazioni pubblicati sono forniti dalle Aree Industriali, dalle Società e dalle Funzioni responsabili (dataowner); vengono elaborati – ed eventualmente riclassificati in applicazione degli Standard di riferimento – dal gruppo di lavoro interno che redige il documento e sottoposti nuovamente alle Aree/Società/Funzioni responsabili per definitiva convalida, formalizzata dal rilascio di una specifica attestazione. A valle dell’attività di verifica del revisore legale incaricato, il report viene diffuso tramite pubblicazione nel sito web istituzionale – www.gruppo.acea.it – e nella intranet aziendale, oltre che nelle altre forme previste dal Decreto Legislativo n. 254/2016 e dal Regolamento Consob attuativo (adottato con Delibera n. 20267 del 19 gennaio 2018). Viene inoltre distribuito, congiuntamente al Bilancio consolidato, tramite un kit dedicato: agli azionisti, in occasione dell’Assemblea annuale di chiusura dell’esercizio, ai dirigenti e al middle management del Gruppo, al pubblico interessato, in occasione di eventi.

Per ulteriori informazioni sul Bilancio di Sostenibilità e i suoi contenuti è possibile rivolgersi al seguente indirizzo di posta elettronica: RSI@aceaspa.it.

Giuseppe Sgaramella

UNITÀ SOSTENIBILITÀ

Antonio Sanna

FUNZIONE RISK & COMPLIANCE